Patrimoine et revenus d’Emmanuel Macron :

Des avocats et des professeurs de droit s’interrogent

Des professeurs de droit et des avocats s’interrogent de manière pertinente sur le patrimoine et les revenus d’Emmanuel Macron. Ces questions ne sont pas anodines et restent pourtant sans réponse à ce jour.

Professeurs de droit et avocats signataires :

• Frédérique Clavel, avocate au barreau d’Annecy

• Marie Dangibeaud, avocate au barreau de Paris

• Jean-Philippe Delsol, avocat au barreau de Lyon

• Solange R. Doumic, avocate au barreau de Paris, ancienne première secrétaire de la conférence

• Guillaume Drago, Professeur de droit à l’Université Panthéon-Assas Paris II

• Morgane Fauveau Daury, professeur de droit à l’Université de Picardie Jules Verne,

• Stephane Fertier , Avocat au barreau de Paris

• Grégoire Gauger,avocat au Barreau de Paris

• Jean-François Funke, Avocat au Barreau de Paris

• Ph Meysonnier, avocat au barreau de Lyon, Ancien Batonnier, Membre du Conseil National des Barreaux

• Régis Pech de Laclause, Avocat au barreau de Narbonne, ancien bâtonnier

• Alban Pousset-Bougère, Avocat au barreau de Lyon

• Brigitte Regnault, avocate au barreau de Paris

• Patrick Simon, avocat au barreau de Paris

Quinze questions sans réponse

• Comment Emmanuel Macron peut répondre au journal Le Monde (04/04/2017) qu’il n’a jamais « flambé 1000 € par jour » alors qu’il a indiqué avoir gagné environ 2000 € par jour pendant les cinq années précédentes, sans même tenir compte des revenus de son épouse, et n’a déclaré en 2014 qu’un patrimoine de 156 000€ ?

• Alors qu’il a dirigé une transaction de 9 milliards d’euros, comment se fait-il qu’on ne trouve aucune trace de bonus dans ses déclarations ? On sait que dans les banques d’affaires le succès d’une telle opération est généralement largement rémunéré en sus des émoluments ordinaires. Il serait dès lors surprenant que la transaction considérée n’ait pas donné lieu au versement d’un "incentive" très conséquent à son profit, que ce soit sous forme de numéraire, d’attribution gratuite d’actions ou d’options d’achat d’actions.

• Comment peut-il soutenir qu’à cause d’importantes charges sociales, son revenu fiscal de référence a été insuffisant pour payer ses impôts alors que le revenu fiscal de référence est déterminé après charges ?

• D’où viennent les revenus de capitaux mobiliers qu’il indique avoir perçus pour 291.286 euros en 2011 et 270.296 euros en 2012 ? Peuvent-ils ne procéder que de la seule détention de la part unique de 16 euros qu’il détenait dans la société en commandite simple Rothschild et compagnie alors que ce type de société ne peut pas distribuer de dividendes à ses gérants commandités ? Ces dividendes de 560 000€ se rattachent-ils alors à d’autres participations ? Dans quel cadre et selon quelles modalités juridiques et financières ont-elles été acquises ? Enfin, que sont-elles devenues depuis lors ?

• Qu’a-t-il fait de ses 20 actions dans le capital de la SAS Financière Rabelais, l’un des principaux associés commandités de la société en commandite simple Rothschild & Cie Banque (SIREN 323 317 032), elle-même associé commandité à 99,99% de Rothschild & Cie ? Il devait les apporter pour une valeur de 372 187, 20€ à la société selon avis préalable de l’assemblée générale d’actionnaires de Paris Orléans prévue le 8 juin 2012. Mais dans l’avis de convocation lui-même quelques jours plus tard le nom de Monsieur Macron a disparu et les dites actions sont apportées par deux tiers. Leur a-t-il cédé ses parts ou les leur a-t-il confiées en garde ?

• Comment Emmanuel Macron a-t-il pu ne payer que 53 652,97 € d’indemnité de rupture de son engagement dans la fonction publique alors qu’il n’a guère été fonctionnaire plus de six ans et que, dans ce cas, les anciens élèves de l’ENA doivent verser une indemnité égale à deux fois le dernier traitement annuel diminuée de 20% par année de service au-delà des six ans, et qu’il avait gagné 162 120 € en 2013 lors de sa dernière année dans la fonction publique avant d’être nommé Ministre ?

• Pourquoi a-t-il omis de ses déclarations sa part dans la créance de la communauté sur son épouse au titre des travaux qu’il a réalisés pour 500 000€ dans une maison appartenant en propre à sa femme avec laquelle il est marié sous le régime de la communauté, alors qu’il a porté au passif de ses déclarations la totalité de l’emprunt contracté initialement par la communauté pour 350 000 € afin de réaliser ces travaux ? Sans ces omissions, le patrimoine d’Emmanuel Macron en 2014 et 2017 aurait dû être respectivement plus de trois ou deux fois supérieur à celui qui ressort de ses déclarations, ce qui représente des manquements substantiels rendant leur auteur passible d’une peine de 3 ans d’emprisonnement et 45 000 € d’amende ainsi que, à titre complémentaire, l’interdiction des droits civiques et l’interdiction d’exercer une fonction publique.

• D’une manière générale, qu’a-t-il fait de son argent alors qu’il a emprunté pour payer une grande partie des travaux exécutés dans la résidence de sa femme et que le montant des travaux dans son appartement parisien serait resté modeste ? Où cet argent est-il passé ? Etait-il lui-même dispendieux à ce point qu’il dut emprunter pour payer ses impôts ? Ca ne serait pas conforme à ses propos tenus à Libération.fr le 17 septembre 2012 pour expliquer ses années chez Rothschild : « L’idée était aussi de me mettre à l’abri financièrement. Je n’ai pas de goûts de luxe, ni de gros besoins, mais j’accorde beaucoup de prix à mon indépendance ». Et le même média d’ajouter, le 26 août 2014 : « Depuis son passage par Rothschild, suffisamment riche pour être à l’abri du besoin jusqu’à la fin de ses jours ». Mais alors, où est le patrimoine ?

Ces éléments ne peuvent pas être rejetés d’un revers de main. Il faut que M Macron s’explique sans délai ou que la justice se saisisse. La transparence de la vie publique doit s’appliquer avec la même rigueur aux uns et aux autres.

Lettre envoyée ce jour :

HAUTE AUTORITE POUR LA TRANSPARENCE DE LA VIE PUBLIQUE

Monsieur le Président

98-102 rue de Richelieu

CS 80202

75082 PARIS CEDEX 02

LRAR

Nos réf. : Caluire, le 31 mars 2017

JPHD/BP

Monsieur le Président,

Divers journaux, dont notamment le journal Le Monde sur son site en date du

17 février 2017, se sont largement fait l’écho des éléments composant la déclaration déposée par Monsieur Emmanuel Macron auprès de votre Haute Autorité pour la transparence de la vie publique

(HATPV).

Ces éléments m’apparaissent contenir d’importantes erreurs. Monsieur Macron a gagné 2 748 065 € chez Rothschild entre 2010 et 2012. Il a déclaré, le 24 octobre 2014, à votre Haute Autorité un patrimoine net de moins de 156 160€. La déclaration qu’il a produite pour la campagne présidentielle 2017 fait apparaître un patrimoine de 309 654 €.

Pour expliquer la faiblesse de son patrimoine, M. Macron a expliqué, notamment au journal La Croix du 12 mars 2017, qu’il avait payé des cotisations sociales eu égard au statut d’indépendant qu’il avait comme gérant majoritaire. « Ces cotisations ont augmenté et frappé mon dernier revenu de référence, au point que je ne gagnais plus assez pour payer mes impôts ». Mais le revenu de référence n’est pas un revenu brut, avant cotisations, mais un revenu net imposable. Au surplus les cotisations sociales des gérants majoritaires sont généralement supportées par la société pour leur compte. Dans tous les cas, ces cotisations n’ont pas grevé son revenu de référence. Il s’avère donc que les explications de M. Macron ne sont pas cohérentes.

« Par ailleurs, ajoute-t-il encore en réponse au journal La Croix du 12 mars 2017, j’ai procédé à des travaux dans la maison de famille de mon épouse, partiellement financés par des emprunts bancaires qui ont tous été déclarés, en 2011 et 2012. » Les dits travaux auraient donc représenté des montants de l’ordre, selon les informations délivrées par ailleurs (JDD du 19 mars 2017), d’au moins 500 000€. Il y a donc là, semble-t-il, une omission grave dans la déclaration de Monsieur Macron, tant d’ailleurs dans celle du 24 octobre 2014 que dans celle déposée le 16 mars 2017 ès qualités de candidat à l’élection présidentielle.

En effet, si Monsieur Macron a réalisé des travaux dans la maison de sa femme, il a conservé une créance sur le patrimoine propre de celle-ci, pour le moins à concurrence de la moitié de sa part dans sa communauté de biens avec son épouse, à titre de récompense due à terme par Madame à la communauté entre Monsieur et Madame (cf. articles 1437 et 1468 du Code civil). D’ailleurs, il a déclaré, semble-t-il, la totalité de l’emprunt contracté pour faire ces travaux. La loi de 2013 est pourtant très claire. Elle dresse la liste des biens devant figurer dans la déclaration : immeubles bâtis et non bâtis, valeurs mobilières, …, biens mobiliers divers, …passif.. Elle stipule que « Le cas échéant, la déclaration de situation patrimoniale précise, pour chaque élément …, s’il s’agit de biens propres, de biens de la communauté ou de biens indivis. … L’évaluation rendue publique de la valeur des biens détenus en communauté correspond à la moitié de leur valeur vénale ». Le déclarant n’a pas à inclure dans sa déclaration les biens de son époux (se), mais il doit bien entendu y inscrire sa part de communauté et les créances sur son époux (se). Il serait trop facile de transférer ses comptes au nom de son conjoint ou de faire des dépenses en son nom pour réduire son patrimoine !

En l’espèce, M. Macron avait donc une créance égale à la moitié de son prêt à son épouse au titre des dits travaux, soit pour le moins 250 000€. Mais il aurait dû en contrepartie n’inscrire au passif que la moitié du capital restant dû au titre de l’emprunt souscrit pour financer ces travaux car il s’agit manifestement d’un emprunt contracté par la communauté dont il n’a que la moitié en charge. Or en 2014, il a inscrit, ainsi que le déclare le journal Le Monde, la totalité de ce passif en déduction, soit alors 295 000€. Donc :

• Soit il déduisait la totalité de cet emprunt et il devait porter la totalité de la créance à son actif. Dans ce cas l’omission représenterait un montant de 500 000€ par

rapport à une valeur déclarée de 156 160 €, soit une omission de 420% par rapport au montant déclaré.

• Soit il ne devait déduire que la moitié de son emprunt, 147 500 €, et porter en actif la moitié de la créance, 250 000€. Dans ce cas, l’insuffisance de déclaration serait de 397 500 €, soit 255% du

montant déclaré.

Dans tous les cas, ces montants sont tout à fait substantiels.

Les mêmes omissions peuvent être constatées dans la déclaration de mars 2017.

L’article 26 de de la Loi n°2013-907 du 11 octobre 2013 relative à la transparence de la vie publique dispose que « Le fait, […], de ne pas déposer l’une des déclarations prévues à ces mêmes articles, d’omettre de déclarer une partie substantielle de son patrimoine ou de ses intérêts ou de fournir une évaluation mensongère de son patrimoine est puni d’une peine de trois ans d’emprisonnement et de 45 000 € d’amende. Peuvent être prononcées, à titre complémentaire, l’interdiction des droits civiques, selon les modalités prévues aux articles 131-26 et 131-26-1 du code pénal, ainsi que l’interdiction d’exercer une fonction publique, selon les modalités prévues à l’article 131-27 du même code ».

Il me semble que ces faits méritent un réexamen de votre part au regard de leur gravité et une saisine des autorités judiciaires.

Je vous prie de croire, Monsieur le Président, à l’assurance de ma considération distinguée.

Jean-Philippe DELSOL

Président IREF

Pourquoi la

déclaration de

patrimoine

d‘Emmanuel Macron

ressemble quand

même un peu à un

mensonge

Monsieur Macron a gagné 2 748 065 € chez Rothschild entre 2010 et 2012. Lors de l’entrée en vigueur de la loi sur la transparence, il déclare, le 24 octobre 2014, à la Haute Autorité un patrimoine net de moins de 156 160€.

Il y a une omission grave dans la déclaration de Monsieur Macron, tant d’ailleurs dans celle du 24 octobre 2014 que dans celle déposée le 16 mars 2017 ès qualités de candidat à l’élection présidentielle. Pour l’IREF, c’est une omission de plus des trois quarts du patrimoine. Ne faudrait-il pas que la justice en soit saisie ?

Monsieur Macron a gagné 2 748 065 € chez Rothschild entre 2010 et 2012. Lors de l’entrée en vigueur de la loi sur la transparence, il déclare, le 24 octobre 2014, à la Haute Autorité un patrimoine net de moins de 156 160€.

Mensonges et faiblesses dans sa déclaration de patrimoine

Questionné par le journal La Croix du 12 mars 2017 sur la faiblesse de ce patrimoine après avoir gagné tant d’argent, l’ancien ministre répond : "Comme banquier d’affaires, j’avais le statut d’indépendant.

J’ai donc payé, sur le montant brut de ma rémunération, des cotisations sociales patronales, salariales, puis l’impôt sur le revenu. Ces cotisations ont augmenté et frappé mon dernier revenu de référence, au point que je ne gagnais plus assez pour payer mes impôts". Il signe là un double aveu :

• de mensonge d’abord car le revenu indiqué n’est pas un revenu brut, avant cotisations, mais un revenu net imposable. Il n’a donc pas eu à imputer le revenu indiqué de cotisations qui en ont déjà été soustraites pour déclarer son revenu imposable ;

• de faiblesse ensuite car s’il ne sait pas prévoir le paiement de ses impôts, comment peut-on lui confier la direction de la France ? Et s’il ne parvient pas à vivre sans emprunter alors qu’il se situe dans le 0,1% des Français qui ont les plus hauts revenus, quelle impéritie dans sa gestion personnelle !

"Par ailleurs, ajoute-t-il encore en réponse au journal La Croix, j’ai procédé à des travaux dans la maison de famille de mon épouse, partiellement financés par des emprunts bancaires qui ont tous été déclarés, en 2011 et 2012". Lesdits travaux auraient donc représenté des montants de l’ordre, selon les informations délivrées par ailleurs, d’au moins 500 000€. Il y a donc là une omission grave dans la déclaration de Monsieur Macron, tant d’ailleurs dans celle du 24 octobre 2014 que dans celle déposée le 16 mars 2017 ès qualités de candidat à l’élection présidentielle.

En effet, si Monsieur Macron a réalisé des travaux dans la maison de sa femme, soit il a été convenu avec celle-ci qu’il devenait copropriétaire de ladite maison, soit il est resté propriétaire des améliorations apportées à celle-ci, soit encore il a conservé une créance sur son épouse à due concurrence. Cette dernière hypothèse est la plus probable, mais dans tous les cas il aurait dû déclarer le montant des travaux payés par lui dans son patrimoine.

Il a pu encore donner cette somme à sa femme, mais non seulement ce n’est pas ce qu’il a déclaré, mais en sus, contrairement aux successions, les donations entre époux sont assujetties aux droits d’enregistrement au-delà d’un abattement de 80 724€. L’ancien ministre de l’Economie devait savoir ça et il n’a pas payé de droits de donation.

La loi est pourtant très claire. Elle dresse la liste des biens devant figurer dans la déclaration : immeubles bâtis et non bâtis, valeurs mobilières, assurances-vie, comptes bancaires courants ou d’épargne, livrets et autres produits d’épargne, biens mobiliers divers d’une valeur supérieure à un montant fixé par voie réglementaire, véhicules terrestres à moteur, bateaux et avions, fonds de commerce ou clientèles, charges et offices, biens mobiliers, immobiliers, comptes détenus à l’étranger, passif. La loi prévoit que "d’autres biens" devront être inclus dans la déclaration de patrimoine, c’est-à-dire tous les éléments du patrimoine d’une valeur substantielle.

Le déclarant n’a pas à inclure dans sa déclaration les biens de son époux, mais il doit bien entendu y inscrire les créances sur son époux (se). Et une somme d’au moins 500 000€ est loin d’être négligeable. A défaut, il serait trop facile de virer l’argent de ses comptes sur ceux du conjoint (e) avant de procéder à sa déclaration à la Haute Autorité pour ne pas avoir à la déclarer.

L’article 26 de de la Loi n°2013-907 du 11 octobre 2013 relative à la transparence de la vie publique dispose que "Le fait, […], de ne pas déposer l’une des déclarations prévues à ces mêmes articles, d’omettre de déclarer une partie substantielle de son patrimoine ou de ses intérêts ou de fournir une évaluation mensongère de son patrimoine est puni d’une peine de trois ans d’emprisonnement et de 45 000 € d’amende.

Peuvent être prononcées, à titre complémentaire, l’interdiction des droits civiques, selon les modalités prévues aux articles 131-26 et 131-26-1 du code pénal, ainsi que l’interdiction d’exercer une fonction publique, selon les modalités prévues à l’article 131-27 du même code".

Il ne fait pas de doute qu’un élément caché de patrimoine de 500 000€ est "une partie substantielle" d’un patrimoine qui représenterait ainsi, avec celui officiellement déclaré de 156 160€, une valeur globale de 656 160€. C’est une omission de plus des trois quarts du patrimoine.

Sur cette simple constatation, Monsieur Macron est passible d’une interdiction d’exercer une fonction publique, indépendamment de ce qui peut par ailleurs lui être reproché au titre de ses dépenses somptuaires au ministère et de l’utilisation des crédits de celui-ci pour engager sa campagne. Ne faudrait-il pas que la justice en soit saisie ?

Jean-Philippe Delsol

Jean-Philippe Delsol est avocat fiscaliste et président de l'Iref (Institut de recherches économiques et sociales).

Il est l'auteur de l'ouvrage L’injustice fiscale ou l’abus de bien commun (publié en février 2016 chez Desclée de Brouwer).

ACTUALITES:

XI JI PIG le dictateur Chinois

Erdogan le Dictateur Turc et soutien des terroristes de l'Etat Islamique

Erdogan l'assassin des Kurdes

Le nouveau d'En Marche

Les Socialistes manipulent la Jusice, Rubrique F Fillon

On évoquait déjà le Cabinet Noir de l'Elysée

Melenchon Emploi Fictif

Le nouveau scandal d'Hollande, le livre confession

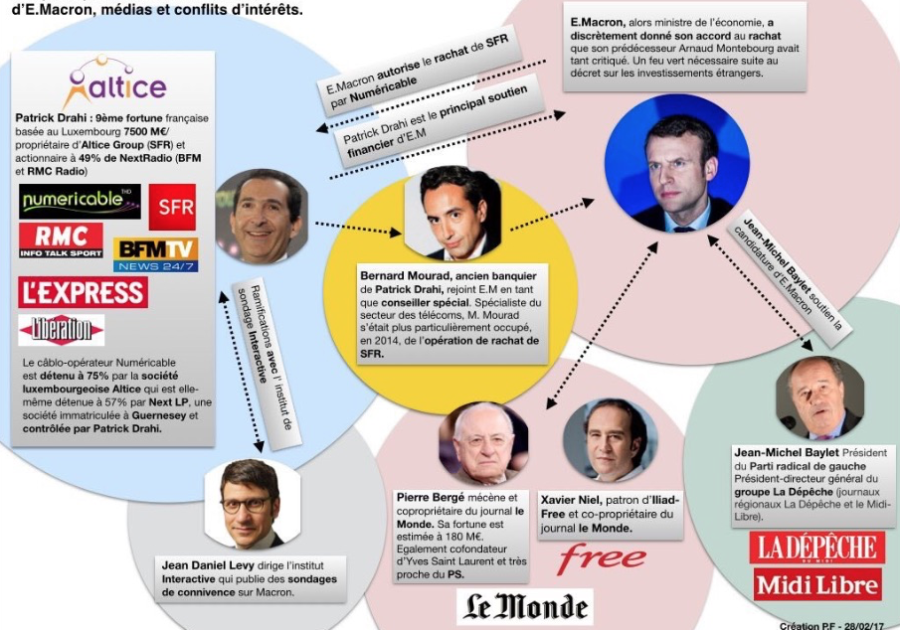

Certains Médias soutiennent Macron

Les lettres ouvertes de Bernard DEBRE

La Une de Marianne.

Jean Luc Mélanchon au JDD